不動産お役立ちコラム

3000万の住宅ローンがきつい?世帯年収や月々の返済額の目安、後悔しない組み方

3000万の住宅ローンがきついと、マイホーム購入後に後悔したくないですよね?

本記事では、3000万の住宅ローンに「必要な年収」や「理想の年収」、「月々の返済額」や「世帯年収別の物件購入額」、「3000万円の住宅ローンがきつい場合の対応策」などについてご紹介します。

後悔しないための住宅ローンの組み方についてもわかるため、ぜひ参考にしてくださいね。

【コラムでわかること】

- 3000万円の住宅ローンの年収・月々の返済額の目安

- 世帯年収別の物件購入価格

- 住宅ローンがきつい場合の対応策

- 住宅ローンの組み方

目次

3000万住宅ローン「年収」や「月々の返済額」の目安

3000万円の住宅ローン「必要な年収」と「理想の年収」は?

3000万円の住宅ローンを組むために、必要な年収は「400万円」、理想的な年収は「500万円」です。

年収400万円あれば、金融機関によっては3500万円程度まで住宅ローンを組むことが可能です。

ですが、借入額が上限に近いため、家計を圧迫する可能性があります。

無理なく返済できる借入額は「返済負担率25%~30%以内」といわれており、手取り額では、「25%以内」が理想的な水準です。

年収500万の場合、金利0.5%で、25%以内に抑えることが可能です。

|

年収(手取り額) |

変動金利(0.5%)

返済負担率 |

固定金利(1.5%) 返済負担率 |

| 400万円(320万円) | 29.2% | 34.4% |

| 450万円(360万円) | 25.9% | 30.6% |

| 500万円(390万円) | 23.9% | 28.2% |

| 550万円(430万円) | 21.7% | 25.6% |

※上記表は、借入期間35年間 元利均等返済の場合

日本人の平均的な年収400万円+パート年収100万円のご家庭なら、理想的な世帯年収にできますね。

また、返済負担率は、借入額だけではなく金利の高さや借入期間によっても異なります。

「金利の低い変動金利+35年間の借入期間」を選択することで、余裕のある返済計画を立てやすくなります。

茨城県で住宅購入をご検討中の方は住宅市場まで>>>お問い合わせ

3000万円の住宅ローン月々の返済額はいくら?

3000万円の住宅ローンを組んだ場合、月々の返済額がいくらになるのか確認してみましょう。

【3000万円の住宅ローンの返済額】

|

金利 |

月々の返済額 |

総返済額 |

| 0.5% | 77,875円 | 3,270万円 |

| 1.5% | 91,855円 | 3,857万円 |

※上記表は、借入期間35年間 元利均等返済の場合

月々の返済額の目安は、金利によって異なりますが、7万円~9万円程度です。

賃貸にお住まいの方は、現在の家賃と比較して検討してみましょう。

世帯年収ごとの購入物件価格は?

世帯年収ごとの購入物件価格をご紹介します。

実際に住宅ローンを利用している世帯のデータを参考に、ご家庭の借入額を検討してみましょう。

2022年度のフラット35利用者調査データによると、購入物件価格は、世帯年収の5.7倍~7.7倍です。

倍率は物件の種類ごとに異なり、「土地付き注文住宅:7.7倍」「建売住宅:6.9倍」「中古戸建5.7倍」となっています。

こちらの倍率をもとにした、世帯年収ごとの購入物件価格は、下記表の通りです。

|

世帯年収 |

土地付き 注文住宅 |

建売住宅 |

中古住宅 |

| 300万円 | 2,310万 | 2,070万 | 1,710万 |

| 400万円 | 3,080万 | 2,760万 | 2,280万 |

| 500万円 | 3,850万 | 3,450万 | 2,850万 |

| 600万円 | 4,620万 | 4,140万 | 3,420万 |

| 700万円 | 5,390万 | 4,830万 | 3,990万 |

世帯年収400万円~500万円が、3000万円の物件を購入する目安といえます。

【こちらの記事も読まれています】

- 【土地購入の基本の流れ】決済までの7つの手順や期間、重要な3つの注意点を解説

- 住宅ローン月8万円がきつい年収や目安の借入額は?家計が苦しい時の対応策

- パパまるハウスはやばい?評判や口コミ、平均より2,000万円も安くできる理由

3000万円の住宅ローンがきつい原因

3000万円の住宅ローンがきつい原因を確認してみましょう。

- 「支出増」「収入減」を考えていなかった

- 住宅ローン以外の諸費用を計算していなかった

「支出増」「収入減」を考えていなかった

ライフステージの変化によって支出の増加や収入の減少の可能性は十分あります。

「お子様の学校は私立か公立か」「共働きで働き続ける予定なのか」など、収支に大きく関係する事柄は、住宅ローンを組む前に夫婦で話し合っておきましょう。

住宅ローン以外の諸費用を計算していなかった

住宅の物件価格以外にも「仲介手数料・税金・事務手数料・司法書士への報酬」など、諸費用がかかります。

諸費用の目安は、物件価格の「10%前後」です。

3000万円の住宅の場合、諸費用が「300万円」程度になるため、物件価格+諸費用の合計で予算を考えることが大切です。

3000万円の住宅ローンがきつい場合の対応策

3000万円の住宅ローンがきつい場合の対応策についてご紹介します。

- ペアローンを検討する

- 頭金を増やす

- 中古住宅を検討する

- 最大1000万円の贈与税の非課税枠を利用する

ペアローンを検討する

共働きが増えたことで、夫婦が協力して住宅ローンを組む「ペアローン」や「収入合算」を検討されるご家庭も増えてきました。

単独で組むのが難しい場合でも、借入額を増やすことができるため、希望の住宅を購入しやすくなります。

頭金を増やす

頭金を増やして借入額を減らす方法があります。

3000万円の物件に対して、400万円の頭金を入れた場合、住宅ローンは2600万円です。

借入額が減るため「月々の返済額」「支払う利息」を減らすことができます。

また、頭金を入れることで「住宅ローンの審査が通りやすくなる」「金利の優遇を受けられる」可能性もあります。

頭金の相場は、物件価格の「20%」です。

中古住宅を検討する

新築住宅の価格がきついと感じる場合、視野を広げて中古住宅を検討してみてはいかがでしょうか?

住宅価格が高騰している近年では、中古住宅市場が活性化しており、リノベーションした綺麗な住宅も増えてきています。

価格を抑えて「立地・住宅の広さ」など、条件に合った物件を購入しやすくなります。

最大1000万円の贈与税の非課税枠を利用する

父母や祖父母から住宅購入資金の贈与を受けた場合、「最大1000万円まで」非課税にできます。(令和5年12月31日まで)

税金を支払うことなく、贈与を受けることが可能です。

参照サイト:国税庁 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

【こちらの記事も読まれています】

後悔しない住宅ローンの組み方

3000万円の住宅ローンをきついと感じてしまうのは、住宅ローンの組み方を最初から失敗しているケースが多いです。

後悔しないための住宅ローンの組み方をご紹介します。

低い金利を選ぶ

住宅ローンの返済額に大きく関わってくるのが金利の高さです。

金利には「固定金利」と「変動金利」があり、変動金利のほうが圧倒的に金利が低く設定されています。

35年間固定のフラット35は、「1.960%(2023年11月時点)」ですが、変動金利なら0.4%以下の金利を選ぶことも可能です。

【3000万円住宅ローン 35年間返済】

|

月々の返済額 |

総返済額 |

|

| 固定金利(1.96%の場合) | 98,764円 | 4,100万円 |

| 変動金利(0.4%の場合) | 76,557円 | 3,200万円 |

同じ借入額でも、返済額が大きく違うことがわかりますね。

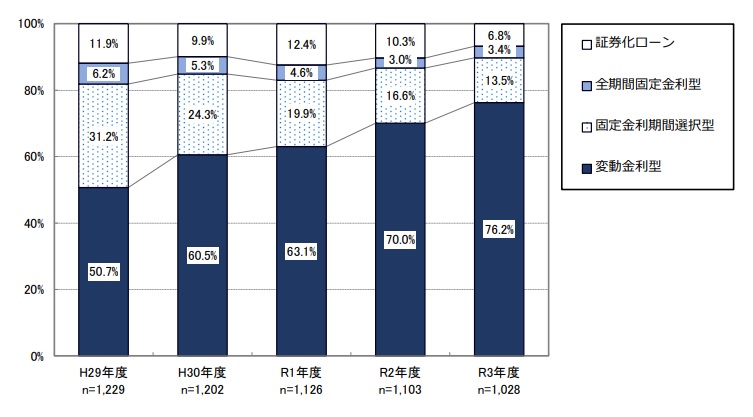

近年では、固定の金利が上昇し、変動は超低金利を継続しているため、変動金利の利用者の割合は「76.2%」と、過半数を占めています。(令和3年度 国土交通省 民間住宅ローンの実態調査データ参照)

引用元:令和3年度 国土交通省 民間住宅ローンの実態調査データ

借入額の上限まで住宅ローンを組まない

金融機関によっては、年収の9倍程度まで住宅ローンを組むことができます。

しかし、借入可能額は必ずしも返済できる金額ではありません。

収支バランスに多少の変化があっても、滞りなく返済できる余裕のある借入額がおすすめです。

返済期間を35年間で組む

住宅ローンの返済期間が短い場合、支払う利息は減りますが、月々の返済額は増えるため、家計を圧迫しやすくなります。

一般的には、35年間の住宅ローンを組んで、繰り上げ返済を目指すのが理想です。

返済期間を長期にすることで、資金に余裕ができたタイミングで繰り上げ返済するなど、ライフスタイルに合わせた返済ができます。

まとめ

3000万円の住宅ローンをきついと後悔しないために、年収の目安や住宅ローンの組み方などについてご紹介しました。

最適な借入額や住宅ローンの金融商品は、ご家庭ごとに異なります。

住宅購入後の暮らしを楽しむために、無理のない住宅ローンを組みましょう。

茨城県で住宅購入をご検討中の方は「住宅市場」におまかせください。

地域に強い「住宅市場」だからご紹介できる優良情報が多数あります。

弊社はお客様第一に考え誠実にサポートをおこない、お客様のご要望にお応えします。

「住宅市場」は、茨城県那珂市を中心としたエリアで活動する地域密着型の不動産会社です。まずはお気軽にご相談ください。

監修者情報

藤井 義光株式会社住宅市場 代表取締役

株式会社住宅市場の代表取締役を務める藤井 義光と申します。当社では、住宅用地や建売住宅、中古住宅など、豊富な住宅情報を取り扱っております。

お客様のご要望に合わせて最適な物件をご提案し、快適な住まい探しのお手伝いをさせていただいております。

今後も、住宅市場の最新情報を発信してまいりますので、ぜひご覧ください。

那珂市を中心としたエリアで

地域密着型の不動産会社